Eliminando la Fricción Operativa mediante Diseño Estratégico

Rol

Product Designer Sr.

Timeline

8 semanas

Plataformas

iOS / Android

Overview

Desbloqueando la operatividad

Resultados principales

1.89x

Aumento en el uso promedio de la tarjeta para compras físicas y en línea los primeros 3 meses.

22%

Usuarios que pasaron de la inactividad a realizar transacciones en el primer trimestre.

-38%

Reducción en contactos al help center relacionados con la operación de la cuenta.

+16%

De aumento en el saldo promedio en cuentas activas 3 meses después del rediseño.

La situación

El enigma de la inactividad

Discovery

Los números eran claros, pero las razones no

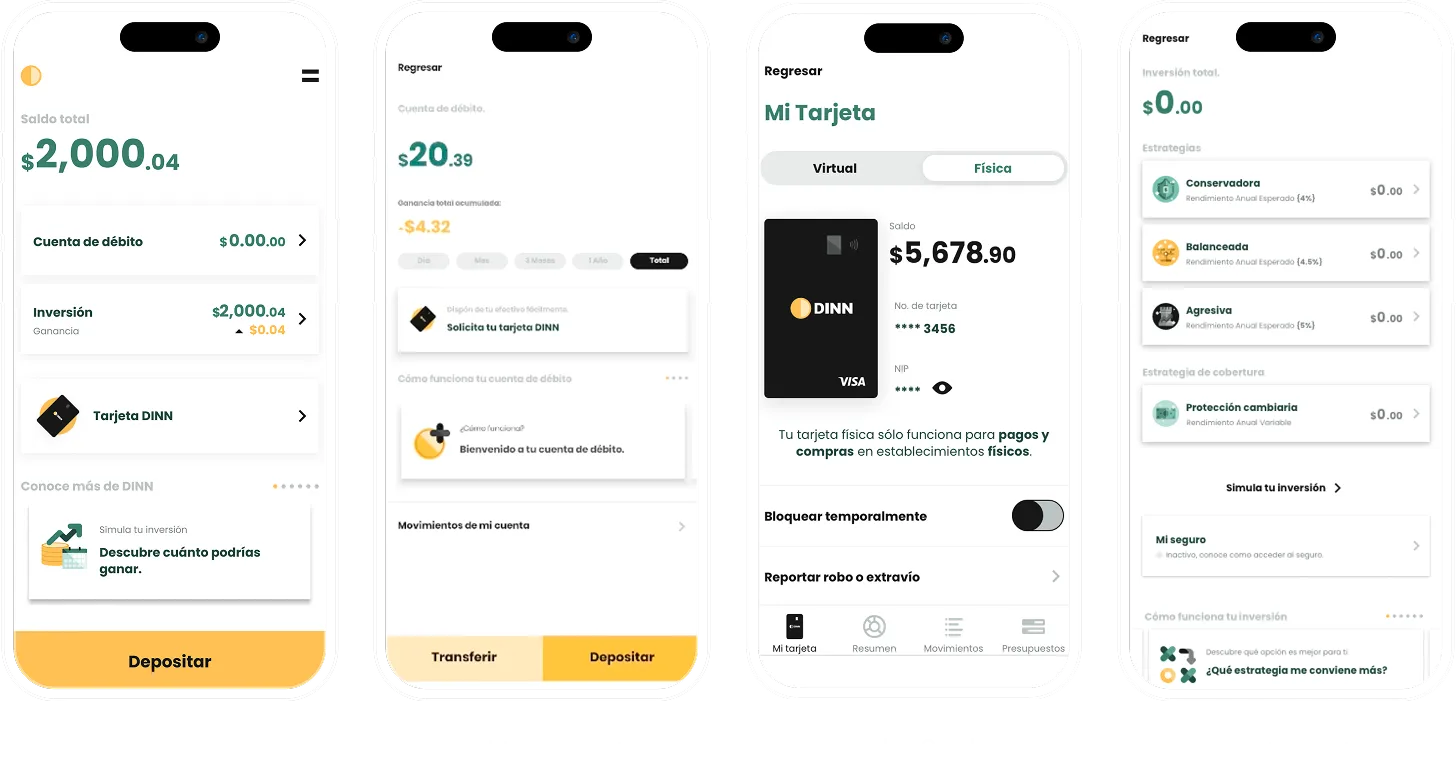

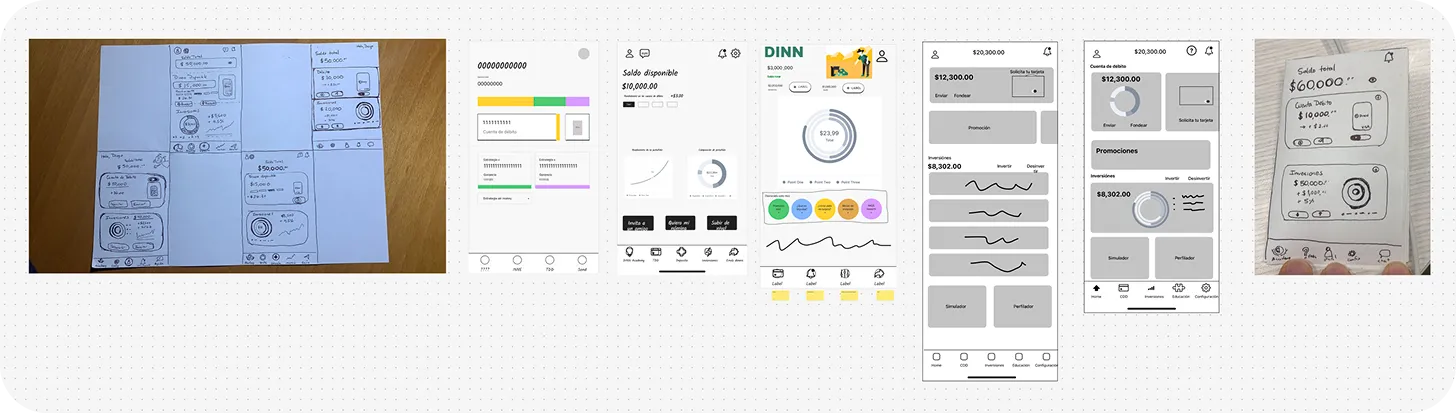

Pantallas principales experiencia previa

Hallazgos Clave

Bloqueos estructurales

1. Ambigüedad de Saldos

El "Saldo Total" sumaba inversiones y efectivo, creando una falsa ilusión de liquidez inmediata en el usuario.

2. Ecosistema Fragmentado

Cuenta y Tarjeta operaban como silos aislados, quebrando la percepción de control unificado sobre el dinero.

3. Navegación Inconsistente

Falta de patrones UI. Menús intermitentes y botones reubicados por pantalla rompían la curva de aprendizaje.

4. Diseño Contemplativo

Interfaz centrada en monitoreo y sin accesos rápidos. Actuaba como un visor pasivo, no como motor financiero.

Definición

Triangulación omnicanal

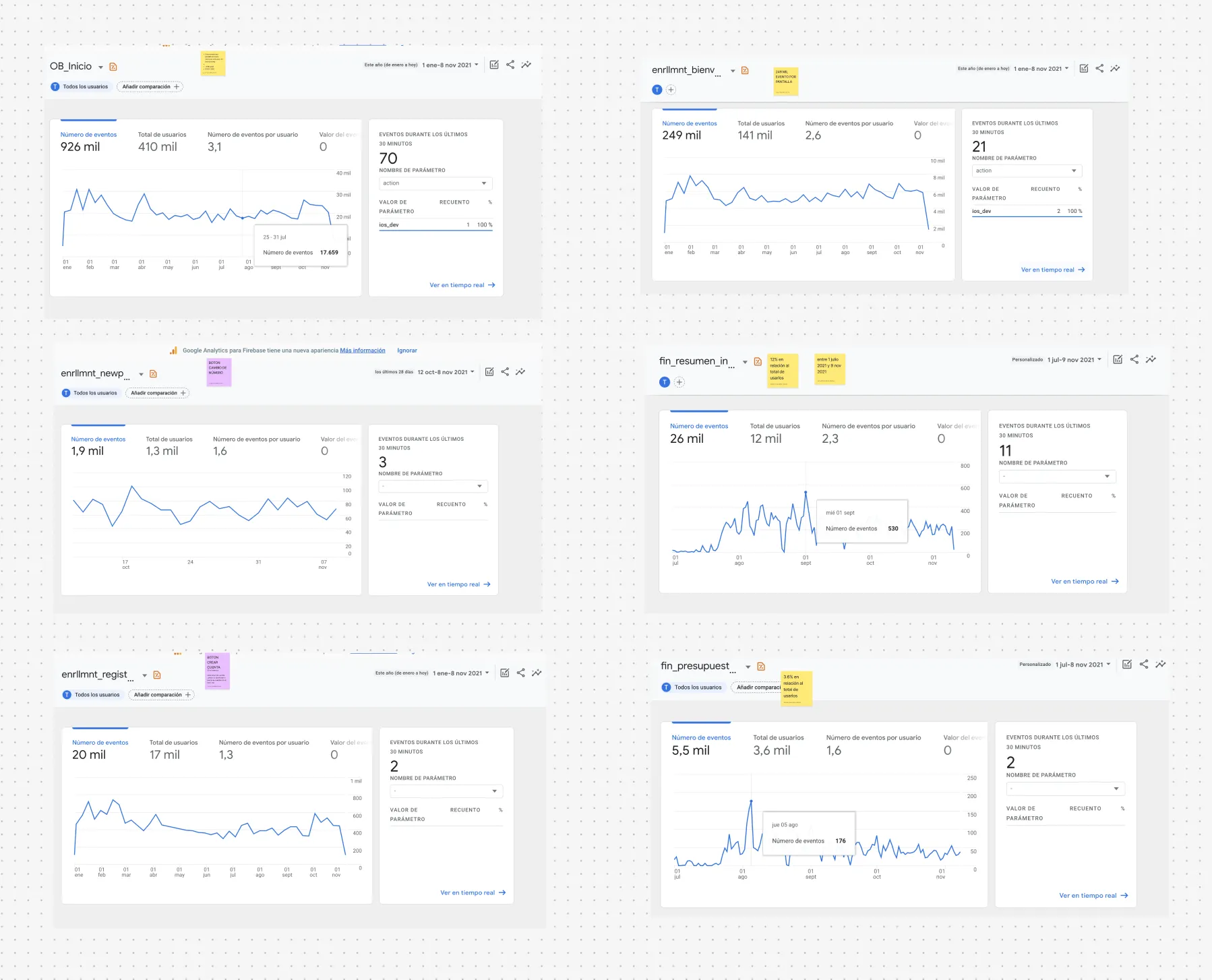

Para probar que estas fricciones causaban el abandono, crucé la analítica de Firebase con el volumen de quejas en tiendas y soporte técnico. La data validó la hipótesis y nos dio insights adicionales.

Hallazgos principales

63% de fricción por diseño y entendimiento

La gran mayoría de los tickets nacían de la interfaz. Los reclamos principales fueron funcionalidades ocultas e incapacidad de vincular tarjeta y cuenta.

Frustración y fallos técnicos

Las reseñas confirmaron la confusión masiva de saldos. También expusieron cierres de sesión abruptos que destruían la confianza.

Deuda de datos y bucles cognitivos

Detectamos un patrón de navegación circular: los usuarios entraban y salían de la misma pantalla repetidamente sin salida.

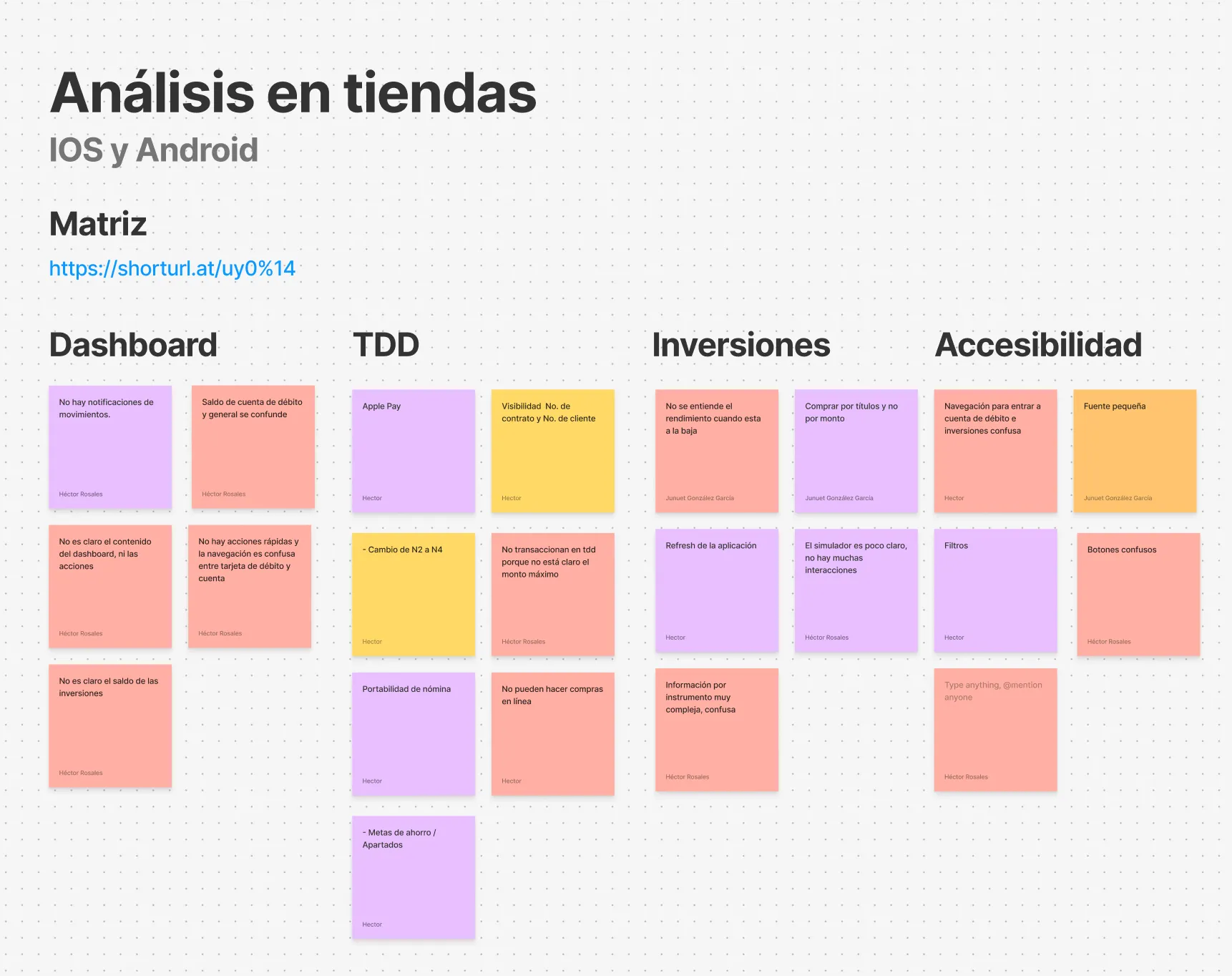

Análisis en tiendas iOS y Android, más de 1,500 reseñas.

Análisis de eventos en Firebase con más de 120k registros.

Ideación

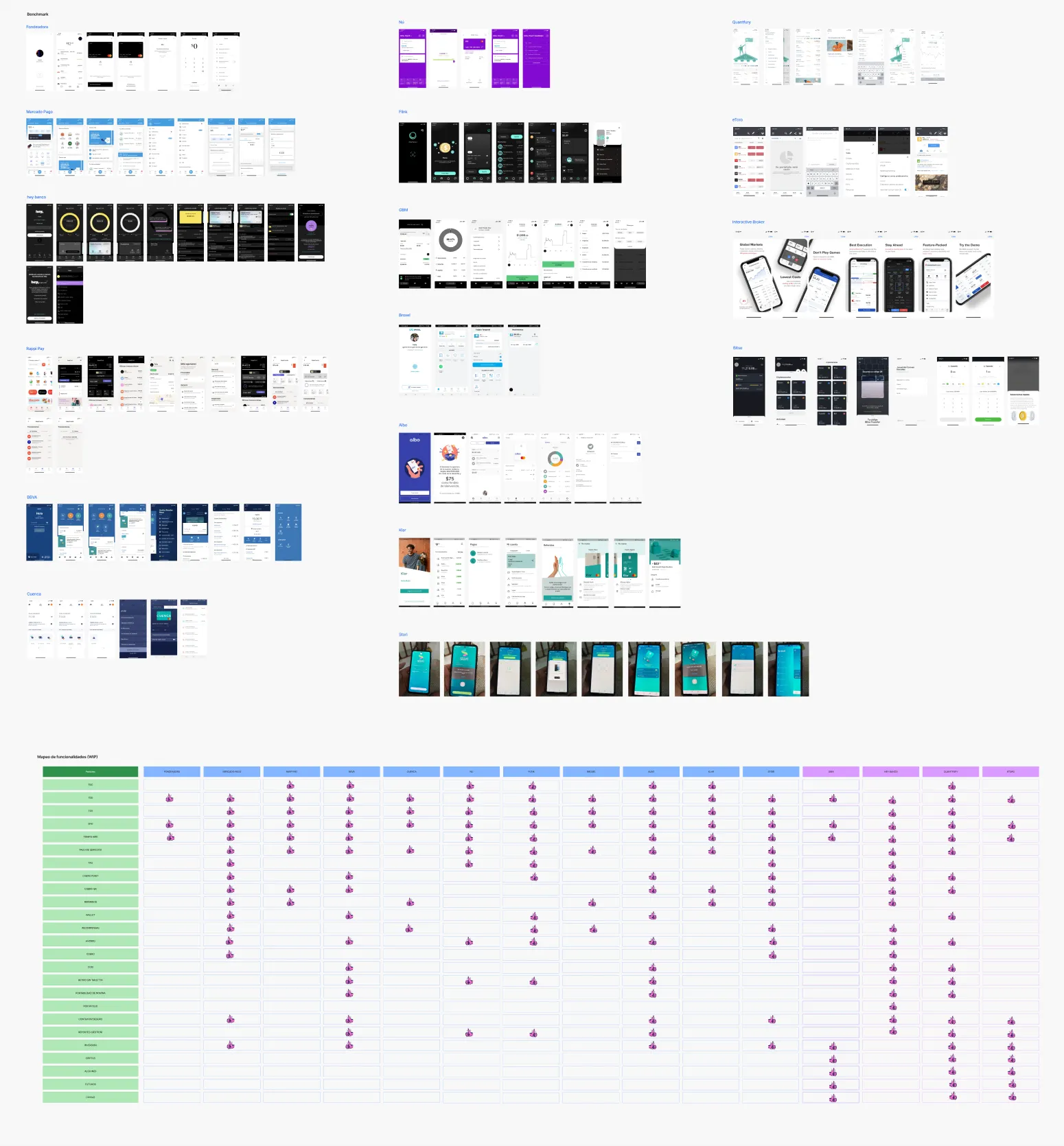

¿Cómo resuelve esto la industria?

Con la fragmentación y la falsa liquidez diagnosticadas, el siguiente paso no era inventar, sino observar.

Analicé más de 12 apps (bancos, fintechs e inversiones) para entender cómo el mercado resuelve la convivencia entre el dinero operativo y el capital invertido.

El objetivo: mapear estándares de navegación y adoptar el modelo mental que el usuario ya domina.

Ideación

Diseño estratégico e iteración

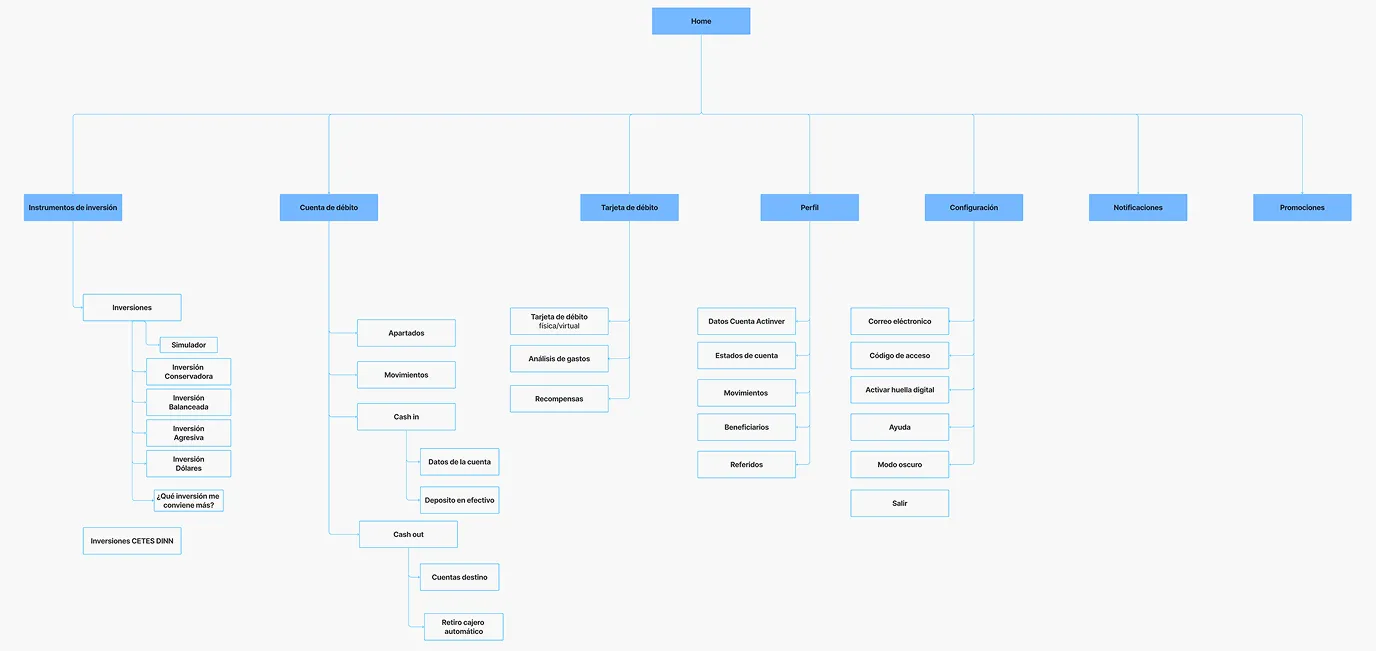

Primera propuesta de arquitectura unificada, diseñada para resolver la fragmentación.

Usando los hallazgos de la triangulación como base, diseñé una primera propuesta de arquitectura unificada. Mi objetivo era fusionar los mundos de Cuenta y Tarjeta en un solo, agrupando las funciones principales por pilares.

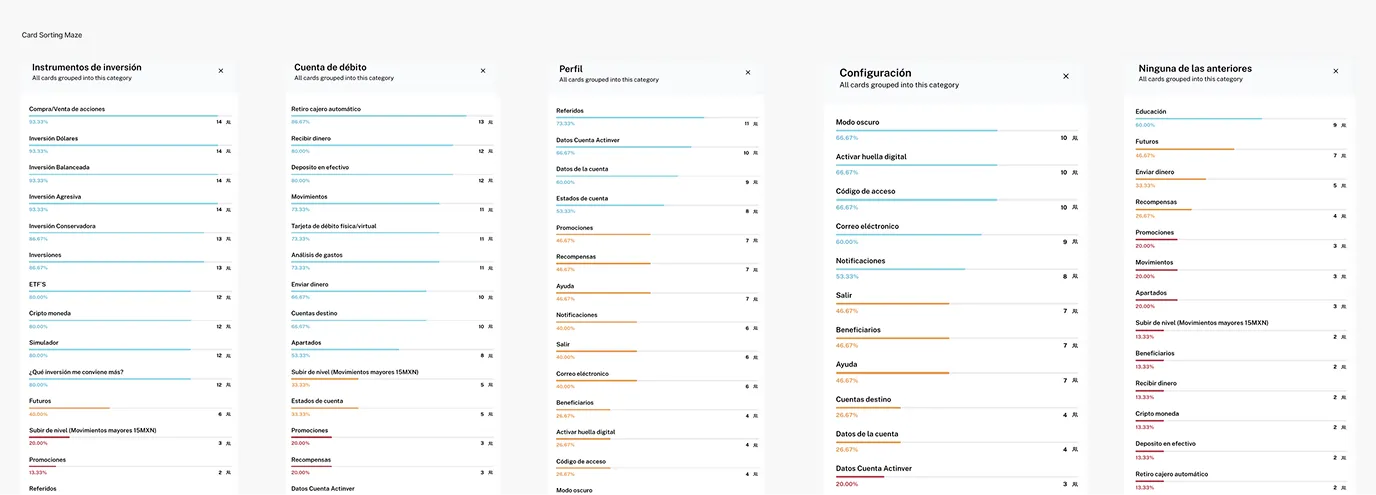

Test de Card Sorting en Maze: Validación de patrones de agrupación y jerarquía.

Sometimos esta propuesta a un test de Card Sorting en Maze. Evaluamos si los usuarios agrupaban las tareas y la información como lo había planteado, buscando patrones de jerarquía reales.

Resultados del Test

Pilares principales

El 86% separó la inversión de la cuenta. Reestructuramos la base dividiendo el ecosistema en Dinero Creciente y Líquido.

Exposición Progresiva

Las funciones secundarias ensuciaban el flujo. Las retiramos del menú principal para mostrarlas solo de forma contextual.

Ecosistema Unificado

Separar cuenta y tarjeta confundía al usuario. Fusionamos ambos en un solo entorno operativo para devolverle el control.

Perfil Centralizado

El 88% buscó la configuración en su perfil. Centralizamos todos los ajustes ahí, eliminando menús aislados.

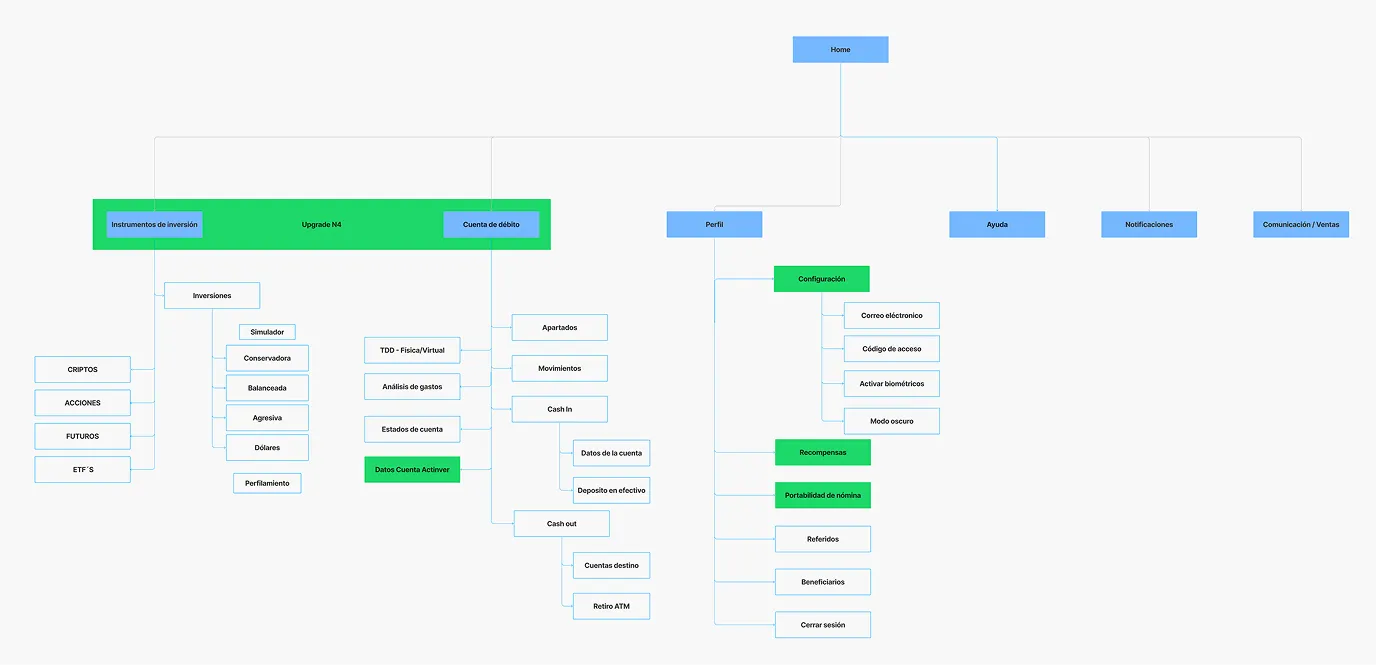

Iteración

Iteración sobre la propuesta inicial, incluyendo las mejoras basadas en datos.

Ideación

Trayendo a todos a la mesa

Para asegurar la viabilidad de las mejoras, organicé un taller interdisciplinario. El objetivo no era diseñar la interfaz final, sino usar los ejercicios como pretexto para detonar conversaciones entre Tecnología, Producto y Negocio.

Esto me permitió descubrir las verdaderas limitantes, el esfuerzo técnico y la visión de negocio, dándonos la certeza para avanzar a la fase de UI sabiendo que era 100% alcanzable y estaba alineado con todos los stakeholders.

Workshop de ideación para alinear las perspectivas de Tecnología, Producto y Negocio.

Ideación

Definiendo el ADN Visual

Exploración de estilos y referencias visuales para definir la identidad del producto.

Utilicé moodboards colaborativos para alinear la expectativa visual con los stakeholders. Este ejercicio no solo definió el Look & Feel, sino que estableció la personalidad del producto sobre tres pilares innegociables:

Humano

Interacciones cercanas que eliminan la frialdad bancaria tradicional, creando empatía en cada tap.

Memorable

Acentos visuales con identidad propia para destacar en un mercado fintech saturado de clones.

Simple

Cero ruido visual. Cada elemento tiene una razón de ser para mantener el enfoque en el control del dinero.

Pruebas

Validación con usuarios reales

Testeamos la UI final con 15 usuarios de diversos segmentos socioeconómicos. El objetivo era garantizar que la nueva experiencia fuera clara, intuitiva y resolviera los dolores iniciales sin importar el nivel de ingresos o educación financiera.

Arquitectura

El 87% navegó sin fricción entre cuenta e inversiones. La confusión de la versión anterior desapareció por completo.

Modelo mental

Separar Dinero Disponible de Patrimonio Invertido dio claridad inmediata y eliminó la ansiedad financiera.

Autonomía de inversión

Las nuevas fichas cumplieron su misión educativa; el usuario logró elegir su estrategia sin barreras técnicas.

Eficiencia operativa

Las acciones rápidas redujeron los taps necesarios, priorizando la agilidad transaccional sobre la exploración pasiva.

Fricciones y barreras

Identificar los puntos de dolor es el verdadero valor de una prueba. Obtuvimos tres insights críticos antes del hand-off final:

La barrera del lenguaje

Términos como "Rendimiento Anualizado" generaban ansiedad. El usuario no quería leer teoría financiera, solo quería saber "cuánto voy a ganar".

El stopper de las estrategias

Las descripciones de cada tipo de inversión abrumaban a los principiantes. En lugar de dar seguridad, tanta información paralizaba la toma de decisión.

El error de los saldos

Etiquetar diferentes montos simplemente como "Saldo disponible", "Saldo Invertido", etc. seguía confundiendo al usuario sobre cuál era su liquidez real para gastar hoy.

Entrega

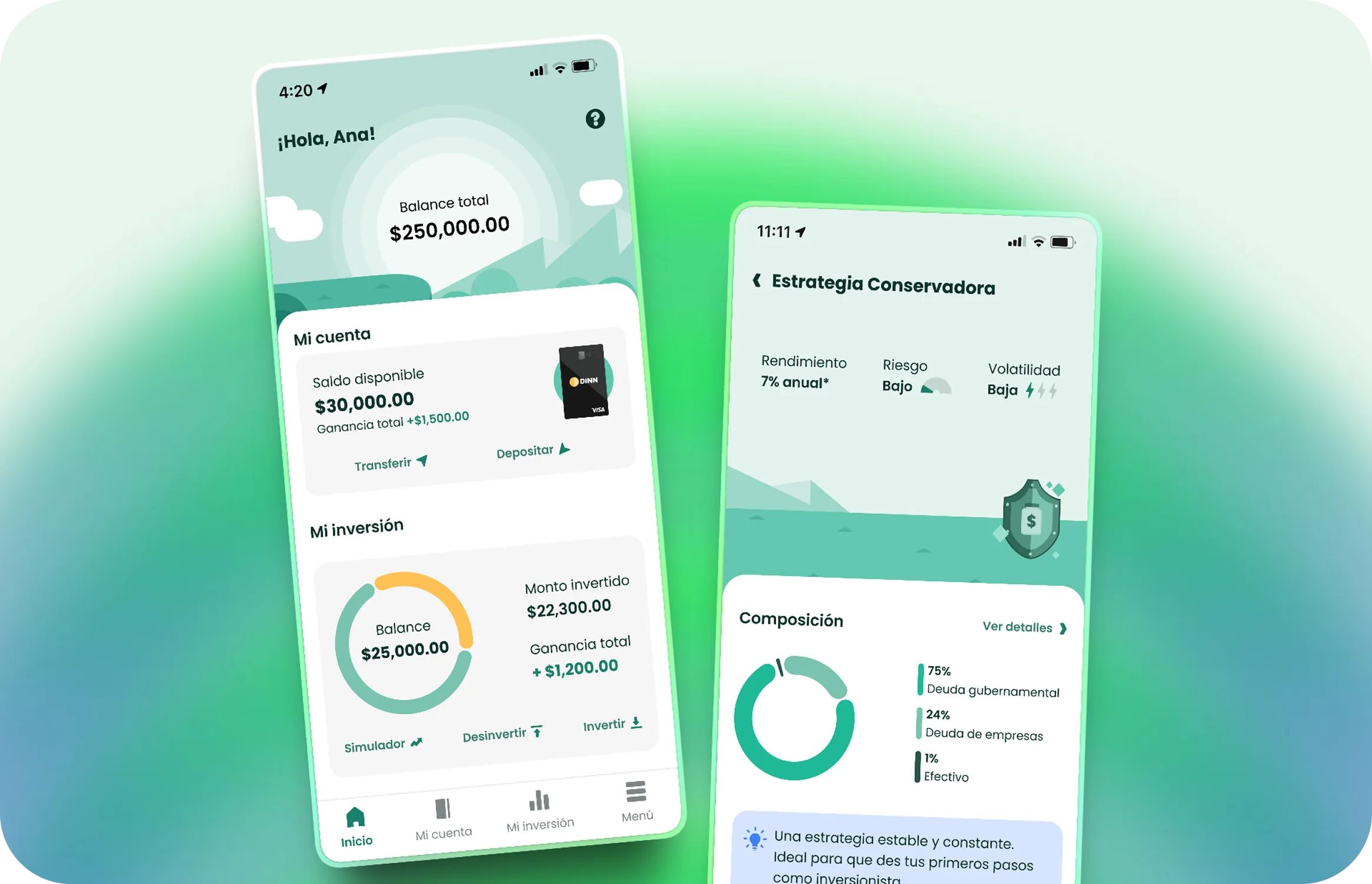

Solución final

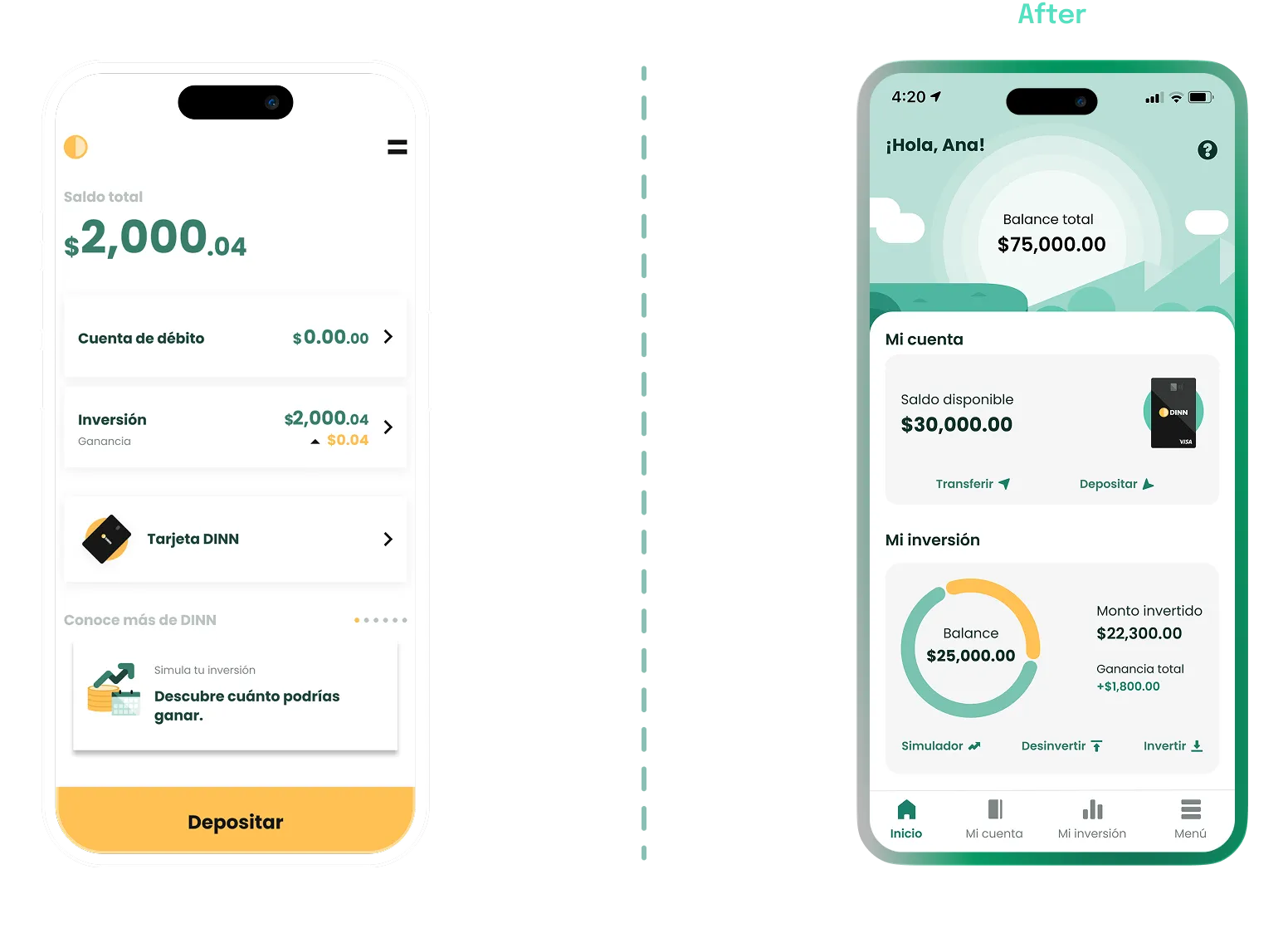

Con los puntos de dolor validados, ajustamos el enfoque antes de cerrar el diseño. La UI final no solo moderniza el Look & Feel, sino que ataca la ansiedad financiera, simplifica las decisiones y resuelve la jerarquía de los saldos.

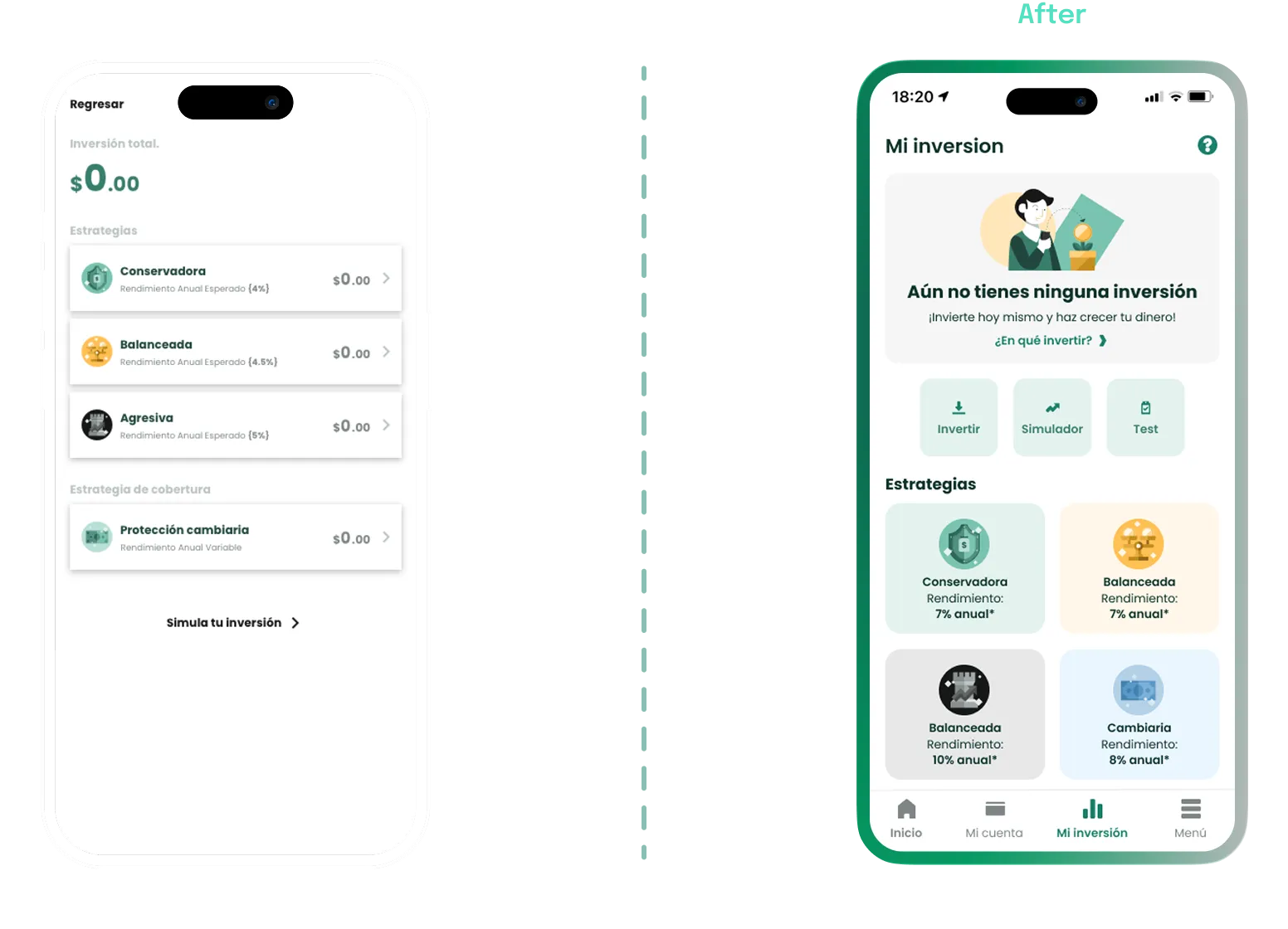

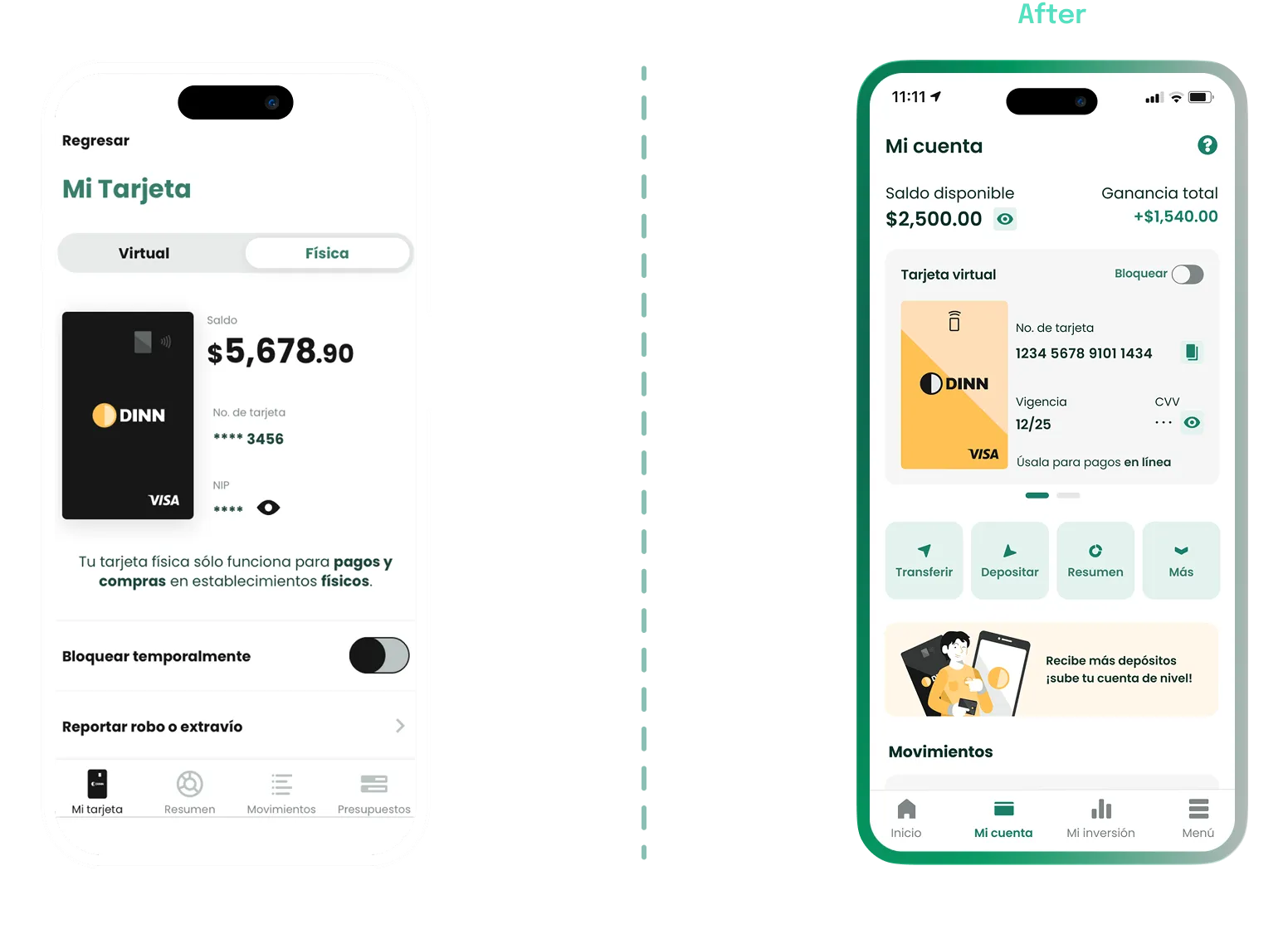

Dividimos la pantalla en tres conceptos clave: Balance Total (patrimonio), Saldo Disponible (dinero líquido) y Monto Invertido. Esto da claridad absoluta sobre la distribución del capital desde el primer fold.

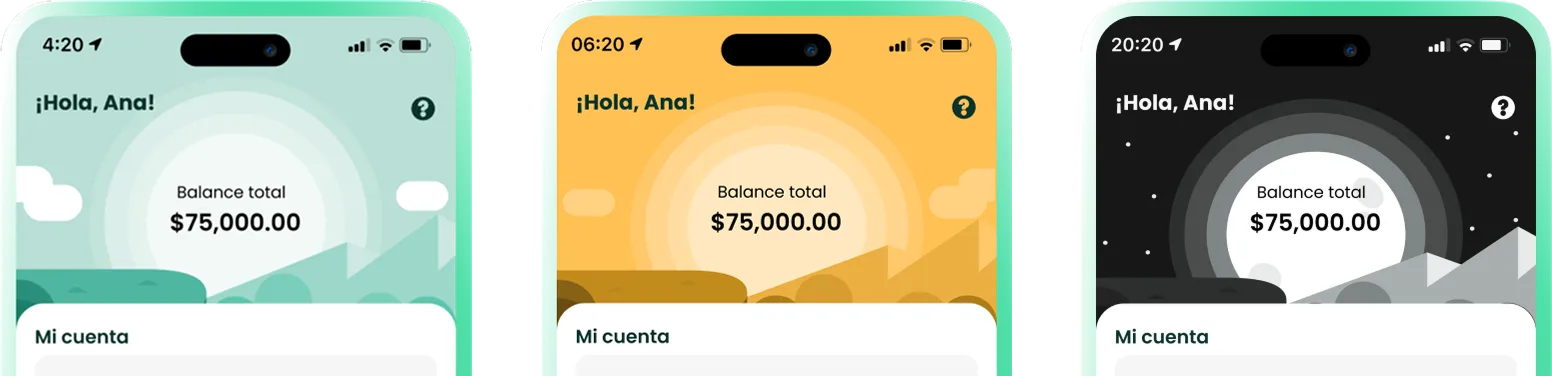

Para humanizar la experiencia, diseñamos un entorno dinámico que evoluciona según el ciclo circadiano. Este detalle transforma la interfaz en un ecosistema vivo, mejorando la inmersión y la conexión emocional.

Rediseñé los empty states para que funcionen como puentes de aprendizaje, ofreciendo contexto y acciones claras que invitan al usuario a descubrir el valor de cada herramienta antes de comprometer su dinero.

Sustituimos los muros de texto por tips educativos. Al cederle el protagonismo a la composición de la estrategia y al simulador, logramos que el usuario entienda sus rendimientos de forma dinámica.

Fusionamos las vistas de la cuenta y la tarjeta en una sola pantalla. Al centralizar datos y acciones rápidas bajo el Saldo Disponible, devolvemos el contexto financiero y reducimos drásticamente la fricción transaccional.

Mis aprendizajes en el viaje

La claridad impulsa la conversión

En el ecosistema financiero, la confianza se gana con simplicidad, no con funciones extra. Descubrí que educar al usuario a través de la interfaz es el motor más potente para asegurar la adopción del producto.

El diseño como puente operativo

Mi mayor valor fue alinear a Negocio, Tech y Producto. Anticipar las limitantes técnicas mediante el diseño no solo redujo la fricción, sino que aceleró un delivery comercialmente viable.

Decisiones basadas en evidencia

La data real mata la subjetividad. Utilizar hallazgos de pruebas y métricas nos permitió iterar con puntería, eliminando el desperdicio de recursos y enfocándonos en lo que realmente aporta valor.

¡Gracias por llegar hasta aquí!

Si te gustó el proceso o quieres profundizar en algún punto, hablemos.